1.3 项目建设背景及必要性

1.项目建设背景

铁矿石已成为国民经济发展的战略资源。

铁矿石是钢铁行业最重要的原材料。钢铁是应用最广泛、成本效益最高的材料,广泛应用于基础设施、建筑、汽车、造船、铁路、机械设备、家用电器等制造业。因此,钢铁在国民经济发展过程中被视为战略资源。

2)铁矿石供不应求有利于市场气围

近几年来,全球铁矿石产量稳步增长,2000-2010年,全球铁矿石产品需求复合年均增长率达到6.8%。中国城市化和工业化的快速发展激发了国家钢铁工业的快速发展,使中国成为世界上最大的钢铁生产国,也导致了中国对铁矿石的巨大需求。如今,中国已成为世界上最大的铁矿石进口国,也是世界上铁矿石产品需求上升的主要驱动力。2010年,中国占全球铁矿石产品消费量的55%.1%,并且在未来五年将稳定占53-55%。中国对铁矿石的需求明显超过了中国采矿运营商的供应能力,因此需要通过海运补充国内铁矿石生产的不足。2010年,中国约有6种铁矿石产品供应.21亿吨的缺口。预计2013年铁矿石成品矿需求量将达11.同比增长4亿吨1亿吨.0%,未来几年,进口铁矿石的需求将保持在60%%上述水平。

3)国家政策支持铁矿石产业的发展

《钢铁工业“十二五”发展计划加强了我国铁矿石资源保障体系的建设。积极优化铁矿石资源的全球配置,鼓励钢铁企业建立与资源所在国利益共享的对外资源开发机制,实施投资区域多元化,有序建立稳定可靠的铁矿石、铬矿、锰矿、焦煤等原燃料供应基地和运输保障体系。规范国内铁矿石市场秩序,加强国内铁矿石资源勘探,提高尾矿回收综合利用水平。对闭坑矿山的生态恢复和复垦给予必要的支持。鼓励国内现有矿山资源的整合,提高产业集中度,确保有序发展。严禁大矿、小矿、滥挖。

2.项目建设的必要性

2011年,世界铁矿石总产量约为18亿吨,而中国是铁矿石进口最多的国家,2011年铁矿石进口量为6.占世界铁矿石总进口量的86亿吨.2%。2012年,我国铁矿石进口总量仍呈上升趋势,1~10月进口铁矿石60712万吨,同比增长8万吨.9%。

铁矿石需求总量包括进口与国产两部分,铁矿石的进口需求量又与铁矿石的对外依存度有关。铁矿石的进口依存度,即铁矿石资源对国外的依赖程度,指的是铁矿石资源净进口量占国内铁矿石总消费量的比例。我国不出口铁矿石,因此仅需考虑进口的情况。我国进口铁矿石在2013年将达到7.到2015年,3亿吨将超过8亿吨。

通过对“十二五”我国对铁矿石资源需求的预测表明,我国国民经济发展对钢铁的刚性需求决定了我国铁矿石消耗的持续强劲。

第二章 市场分析

2.1 产业发展

2.1.1 工业经济运行

2012年1-10月,三大国外矿山产量增速仍保持在4%新兴矿山产能继续释放。2012年1-10月,中国生产铁矿石原矿109114.同比增长16万吨5万吨.2%(如按调整前的数据进行比较,同比只增长1.17%)。2012年1-10月份进口铁矿石60719万吨,同比增长8万吨.9%。2012年1-全球高炉生铁产量10月92730.7万吨,同比增长1.26%;前三季度铁产量直接恢复4213.9万吨,同比下降11.5%。

根据调整前的数据,国内市场进口矿山增长4940万吨,国产矿山增长380万吨,总计5320万吨,消费增长3520万吨,供过于求1800万吨。

2012年1-10月份,黑色金属矿业累计投资1267.同比增长23亿元.1%,增速比去年同期增长5.7个百分点,高于全国2.比钢铁行业(除采选业)高4个百分点.2个百分点,国产铁矿石生产能力呈快速上升趋势。

袁家村、会宝岭、塔东、罗河等一批大型、特大型矿山全面建成投产。铁矿石市场价格4-9月持续5个月,国内铁矿石整体价格指数从4月底年内高点498.9月中下旬低点358点下探.33点,跌幅28.14%。未来在逐利刺激下触底反弹。

国产铁精粉价格(折合成62%品位干基)从年内最高1010元/吨跌至最低817元/吨,跌幅19.1%。进口铁矿石价格(相当于62%品位干基)从年内最高153美元/吨跌至最低102美元/吨,跌幅33.3%。

1—10月份进口铁矿石平均到岸价格同比下降26元.23%,10月份进口矿平均到岸价104.9美元/吨,创下31个月来的新低。2012年1-10月,铁矿业累计增加值同比增长20.5%,高于全国工业10.比钢铁行业高5个百分点11.5个百分点,但环比呈下降趋势。

前三季度,铁矿企业实现销售收入6425.8亿元,同比增长10元.06%,利润640亿元,同比下降11亿元.72%。销售收入利润率9.95%,比上年下降2.5个百分点。

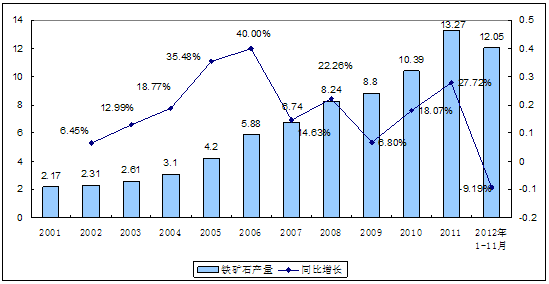

图2-1:2001年-中国铁矿石产量图2012年11月

单位:亿吨

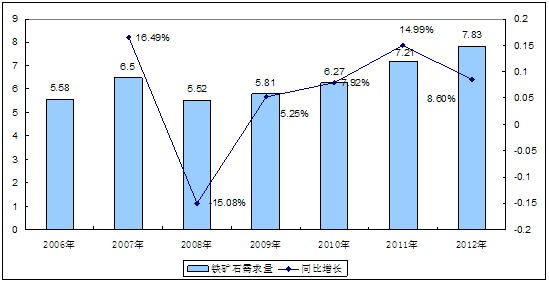

图2-2:2006年-2012年中国铁矿石需求图

单位:亿吨

2.1.二 工业生产技术

中国铁矿石开采加工业的技术开发能力发展迅速。中国铁矿石生产企业积极参与信息沟通,促进企业技术进步,提高中国铁矿石产品的市场竞争力。近年来,中国主要企业对铁矿石生产设备进行了更新和改造。如何利用新设备进一步提高铁矿石的生产水平是主要生产企业共同关注的问题。

目前,国内铁矿石的品种和材料仍存在一定的不足,生产技术与国外仍存在差距,未来应加强研发。

中国现已成为世界上重要的铁矿石生产基地,但由于市场机制不完善、政策体系不完善,与发达国家相比,我国铁矿石生产的平均生产技术水平存在一定差距。

此外,国内企业技术发展水平不平衡,但在技术方面具有人才优势,生产技术水平处于中国领先地位,与发达国家差距缩小,基本实现连续生产,安全设施设备水平大大提高,“三废”经过有效治理,产品结构已达到国际领先水平,越来越多的产品可以生产出其他企业无法生产的产品。

2.1.3 行业进出口

钢铁工业在一个国家的经济发展中发挥着非常重要的作用。铁矿石是钢铁工业发展不可缺少的基本原材料,因此铁矿石资源的发展和利用直接限制了钢铁工业的发展。近年来,随着中国经济的不断发展,中国的钢铁工业也呈现出蓬勃发展的趋势,因此中国对铁矿石原材料的需求也急剧增加。与国外储量大、品位高、采矿运输方便的铁矿石资源相比,中国的铁矿石资源具有人均储量低、消耗快、矿石质量差、品位低、采矿运输困难等特点。因此,中国的铁矿石来源大量依赖进口。为了满足钢铁工业生产的需要,中国从世界铁矿石供应市场进口了大量的铁矿石,对外进口的依赖性很高。中国铁矿石的进口主要具有以下特点。

2.2 市场竞争

2.2.1 行业SWOT分析

1、优势

1)技术优势

经过多年的研究,中国在铁矿石的研究和生产技术水平上取得了巨大的进步,积累了大量的经验,引进了国外先进的技术和设备,使产品质量取得了一定的进步。中国建立了多个研究基地,为中国铁矿石的发展提供技术保障。

2)需求优势

随着我国经济的快速发展和工业化和城市化进程的加快,我国钢铁行业也取得了快速发展,整个行业的产能急剧扩大——2000年,中国钢铁产量刚刚超过1亿吨大关,2010年钢铁产量达到6吨.27亿吨。如此大的钢铁产能必然会对炼钢原料产生很大的需求。在美国等发达国家,废钢是炼钢的主要原料,电弧炉产钢量占总产钢量的60%%。由于我国城市化水平低,炼钢设备以高炉为主,电弧炉产钢量占总产钢量的不到15%%,因此,铁矿石也是中国钢铁企业最重要的炼钢原料。

2、劣势

行业压力大,原材料价格持续上涨,生产成本上升;新劳动合同法逐步实施,劳动力成本大幅上升;终端价格压力、产品价格空间缩小等因素给行业带来了巨大压力。

3、机会

中国钢铁行业“十二五”发展计划将提高资源保障能力提高到行业发展安全的战略高度。充分利用国内外两个资源市场,加强海外矿产资源合作开发,整合国内铁矿石资源开发,规范国内铁矿石市场秩序,建立健全铁矿石资源战略保障体系。

4、威胁

中国加强了铁矿石资源保障体系的建设。规范国内铁矿石市场秩序,加强国内铁矿石资源勘探,提高尾矿回收综合利用水平。对闭坑矿山的生态恢复和复垦给予必要的支持。鼓励国内现有矿山资源的整合,提高产业集中度,对我国中小型铁矿石企业构成威胁。

2.2.2 产业竞争发展趋势

随着经济结构的调整和发展模式的转变,预计中国将在2020年左右完成工业化,进入后工业化阶段,钢铁消费高峰将在此期间出现,平台期预计将保持7-10年; 随着我国废钢回收比例的增加,预计2015年生铁需求将达到峰值,接近7年.预计铁矿石成品矿石消费峰值为5亿吨.2015年以后,中国铁矿石需求将下降约5亿吨。2015年以后,“中国需求”随着因素的减弱,以印度新兴工业化国家的粗钢需求将进入快速增长阶段,成为全球铁矿石资源需求持续上升的主要驱动力;但缺乏“中国需求”2001年铁矿石需求增长将大幅下降-2011年6.5%年均增长下降到3%以下年均增长。亚洲和拉丁美洲将成为世界上铁矿石资源需求最重要的地区。世界上有261个大型铁矿石项目正在探索和开发中,其中192个正处于开发阶段和可行性研究阶段69个项目占铁矿石资源储量2118亿吨。到2015年,将有74个项目(不包括中国)实现新产能,占铁矿石资源储量1070亿吨,总投资760亿美元,吨产能建设平均投资85项.预计新增产能8美元.9亿吨。

2012年,中国国产矿产量达到13.同比增长15亿吨%,低于前两年20%上述增长率表明,国内矿山的增长率已经放缓。高生产成本和高品位资源的缺乏导致国内矿山在与进口矿山的竞争中明显疲软。

目前,受钢铁库存增加和价格下跌的影响,预计在铁矿石资源总供过于求的情况下,铁矿石价格难以继续大幅上涨,将呈现波动运行趋势。受行业整体环境的影响,铁矿石行业的竞争趋于温和,国内矿石在竞争中处于弱势地位。

2.3 项目产品市场分析

1.我国铁矿石资源供应

根据2010年3月19日国土资源部召开的全国铁矿勘探开采重大成果报告,中国尚未发现铁矿资源超过2000 1亿吨。总体而言,中国铁矿勘探潜力巨大,前景广阔。根据国土资源部2011年11月发布的《中国矿产资源报告(2011)》,中国发现铁矿资源储量约727 1亿吨,但资源禀赋不理想,含铁量低。

近年来,我国铁矿石原矿产量逐年快速增长,从2002 年开始.2011年,31 亿吨增至13.27 亿吨。

2.我国铁矿石产量大幅增长

据国家统计局统计,2011年1日-11月,中国原矿总产量达到12.同比增长206亿吨.39亿吨,增长24.72%。其中,10月份原矿产量达到历史最高水平,单月产量达到1.32亿吨,同比增长41.4%。随着国内矿产资源开发的加强,我国原矿总产量呈现出显著增长趋势。

从各省原矿产量来看,河北省仍然是大型产矿省,排名第二,四川省原矿产量排名第三-11月,河北省原矿产量为5.同比增长37亿吨429亿吨.3%。原矿产量为1.同比增长9亿吨42亿吨.9%。四川省原矿产量为1.同比增长38亿吨22亿吨%。内蒙古原矿产量8854.7万吨,同比增长14万吨.6%。

3.中国铁矿石进口量持续增加

根据海关总署公布的统计,2011年1日-11月,月累计进口铁矿石6.22亿吨,同比增长0.61亿吨,增长10.87%。其中,2011年1月单月进口量最高,当月进口量6897万吨,同比增长47万吨.93%。

铁矿石在不同国家进口,1-澳大利亚铁矿石于11月进口.67亿吨,同比增长10亿吨.78%。进口巴西铁矿石1.同比增长10亿吨29亿吨.25%。6831进口印度铁矿石.05万吨,同比下降23.59%。

顺应国家“十二五”2012年,我国铁矿石进口量进一步增加,达到7.4亿吨,增加8.4%。中国已成为铁矿石需求大国。

4.我国钢铁行业对外矿石依存度仍较高

2011年,我国生铁总产量达到6.为此,钢铁行业对铁矿石资源的表观需求约为12亿吨,2011年我国累计进口铁矿石6吨.由此计算,我国钢铁行业对进口矿资源的依赖程度仍保持在55吨%左右水平。

三大国际矿业巨头扩产规模较大。到2015年,淡水河谷产能将达到4.69亿吨,远高于2011年3.计划产量32亿吨,力拓到2015年产能将达到3.2011年,3亿吨远高于2011年.3亿吨,必和必拓到2015年产能将达到3亿吨,远高于2011年.5亿吨。

2.4 分析项目企业在同行业的竞争优势

产品的市场竞争力最终体现在技术、质量、价格和服务四个方面。

在产品技术方面,采矿通用设备和技术的使用符合行业的发展趋势。

在产品质量方面,有严格的质量管理体系,确保产品质量的可靠性和稳定性。

在价格方面,由于采用行业通用技术和设备,在产品定价方面具有相对优势。

在服务方面,售后服务体系相对完善。营销标准以服务第一的原则为基础。

技术先进,质量一流,性价比优良,服务周到及时,使项目具有较强的竞争力。

2.5 项目企业综合优势分析

2.5.1 区位优势

位于内蒙古两省(区)、八县(市)交界处,是东北至北京、天津、唐门户、内蒙古腹地、渤海渤海南部,是渤海经济圈的重要组成部分。该地区属于大陆季风气候,雨热同期,阳光充足,四季清晰。凌河的大小贯穿全国,为工农业生产和人民生活提供了充足的水资源。五条国家和省级公路干线和金城铁路贯穿南北,连接东西。锦、金、京四高速公路横跨全县。

古山子乡是重点工业城镇之一。北与内蒙古敖汉旗四家子镇接壤,东临北票市龙潭、哈尔脑乡,西临大庙镇,南临龙城召都巴镇。通过良好的地理、交通、环境等优势,企业可以更好地开展生产营销,发展迅速。

2.5.2 技术领先优势

注册于2000年,在铁矿石开采加工领域有10多年的生产经营经验。拥有井架、空压机、卷扬机、叉车、翻斗车等先进的生产检测设备,配合专业技术人员和优秀工人,在生产技术上具有领先优势。

2.5.3 销售渠道优势

地理位置优越,四通八达,矿产资源丰富。凭借良好的区位优势,产品可以在第一时间销售到蒙古、北京、天津、唐朝等地。同时,在铁矿行业拥有10多年的生产销售经验,建立了可靠的客户资源和庞大的信息系统,不断与相关矿业企业沟通合作,建立了广泛的销售渠道。

2.5.4 拥有完善的营销和服务体系

凭借10多年相关领域的生产经营,摸索出自身良好的发展模式,建立了生产加工、销售、后期服务为一体的完善的营销和服务体系。专门培养了多名专业的营销和服务人员,不但能够保证的营销业绩,也为客户带来了便利,在行业中有着良好的信誉。

2.6 项目产品营销策略

1、建立高标准企业、高标准管理企业、高标准质量追求,使企业提前达到国家优秀企业标准。

2、建立客户管理体系,实施客户精细化管理,加强客户服务,提高客户服务水平。

3、探索和建立新的营销机制,探索多模式营销方法,引导客户在各种情况下开展合作共同发展市场,实现共同发展、利益共享,与增长期、稳定的战略合作关系。

略……

投资可行性报告(案例)大口径高强度纤维聚乙烯热缠绕复合管项目