1.3 项目建设背景与必要性

1、项目建设背景

1)铁矿石成为国家经济发展战略性资源。

铁矿石是钢铁行业最主要的原材料。钢铁为应用最广且最符合成本效益的物料,故广泛应用于基建、建筑以及汽车、造船、铁路、机械设备及家用电器等制造业。因此,钢铁在国家经济发展过程中被视为战略资源。

2)铁矿石持续供不应求有利市场气围

在过去的几年间,全球铁矿石产量一直稳步增长,2000-2010年,全球铁矿石产品需求复合年均增长率达6.8%。中国的城市化及工业化的迅速发展,激发了国家钢铁行业的迅速发展,使中国成为全球最大的钢铁生产国,也导致中国对铁矿石的庞大需求。如今,中国已成为全球最大铁矿石进口国,及全球铁矿石产品需求上升的主要推动力。于2010年,中国占全球铁矿石产品消耗量的55.1%,并且在未来五年将稳定占53-55%。中国对铁矿石的需求大幅超越中国采矿营运商的供应能力,便需要靠海运补充国内铁矿生产量的不足。于2010年,中国的铁矿石产品供应有约6.21亿吨的缺口。预计2013年铁矿石成品矿需求量将达11.1亿吨,同比增长4.0%,并且未来几年,进口铁矿石需求量占我国铁矿石总需求量将维持在60%以上的水平。

3)国家政策支持铁矿石行业发展

《钢铁工业“十二五”发展规划》强化我国铁矿石资源保障体系建设。积极优化铁矿资源全球配置,鼓励钢铁企业建立与资源所在国利益共享的对外资源开发机制,实施投资区域多元化,在具有资源优势国家和地区以及周边国家,有序建立稳定、可靠的铁矿石、铬矿、锰矿、焦煤等原燃料供应基地和运输保障体系。规范国内铁矿石市场秩序,加大国内铁矿资源的勘探力度,提高尾矿回收综合利用水平。对闭坑矿山的生态恢复和复垦给予必要的支持。鼓励国内现有矿山资源的整合,提高产业集中度,保证有序开发,严禁大矿小开,乱采滥挖。

2、项目建设必要性

2011年世界铁矿石总产量约为18亿吨,而中国是铁矿石进口最多国家,2011年铁矿石进口量为6.86亿吨,占世界铁矿石总进口量的60.2%。2012年我国铁矿石进口总量仍呈上涨态势,1~10月累计进口铁矿石60712万吨,同比增长8.9%。

铁矿石需求总量包括进口与国产两部分,铁矿石的进口需求量又与铁矿石的对外依存度有关。铁矿石的进口依存度,即铁矿石资源对国外的依赖程度,指的是铁矿石资源净进口量占国内铁矿石总消费量的比例。我国不出口铁矿石,因此仅需考虑进口的情况。我国进口铁矿石在2013年将达到7.3亿吨,到2015年将超过8亿吨。

通过对“十二五”我国对铁矿石资源需求量的预测,可以看出,我国国民经济发展对钢铁的刚性需求决定了我国铁矿石消耗将持续旺盛。

第二章 市场分析

2.1 行业发展情况

2.1.1 行业经济运行情况

2012年1-10月份,三大国外矿山的产量增速依然保持在4%左右的增长,新兴矿山产能继续释放。2012年1-10月份,中国累计生产铁矿石原矿109114.5万吨,同比增长16.2%(如果按调整前的数据比较,同比仅增长1.17%)。2012年1-10月份,累计进口铁矿石60719万吨,同比增长8.9%。2012年1-10月份,全球高炉生铁产量92730.7万吨,同比增长1.26%;前三季度直接还原铁产量4213.9万吨,同比下降11.5%。

国内市场若按调整前数据比较,进口矿增量4940万吨,国产矿增量380万吨,合计5320万吨,而消费增量3520万吨,供大于求1800万吨。

2012年1-10月份,黑色金属矿采选业累计完成投资额1267.0亿元,同比增长23.1%,增幅比上年同期提高5.7个百分点,高于全国2.4个百分点,高于钢铁行业(除采选业)19.2个百分点,国产铁矿石生产能力呈较快上升趋势。

袁家村、会宝岭、塔东、罗河等一批大型、特大型矿山全面建成投产。铁矿石市场价格4-9月持续5个月震荡下探,国内铁矿石整体价格指数从4月末的年内高点498.64点下探到9月中下旬的低点358.33点,跌幅28.14%。以后在逐利好刺激下触底反弹。

国产铁精粉价格(折合成62%品位干基)由年内最高1010元/吨下跌到最低817元/吨,下跌幅度19.1%。进口铁矿石价格(折合成62%品位干基)由年内最高153美元/吨下跌到最低102美元/吨,下跌幅度33.3%。

1—10月份实际进口铁矿石平均到岸价格同比下降26.23%,10月份进口矿平均到岸价104.9美元/吨,创下31个月来的新低。 2012年1-10月份,铁矿业累计增加值同比增长20.5%,高于全国工业10.5个百分点,高于钢铁工业11.5个百分点,但环比呈下降趋势。

前三季度,铁矿企业实现销售收入6425.8亿元,同比增长10.06%,实现利润640亿元,同比下降11.72%。销售收入利润率9.95%,比上年下降2.5个百分点。

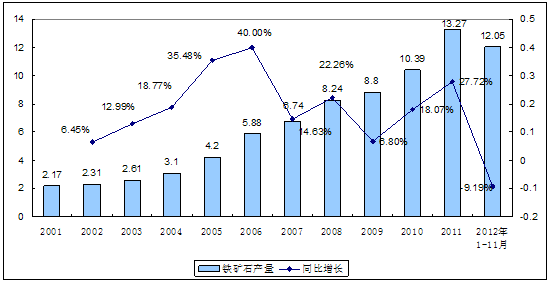

图2-1:2001年-2012年11月我国铁矿石产量图

单位:亿吨

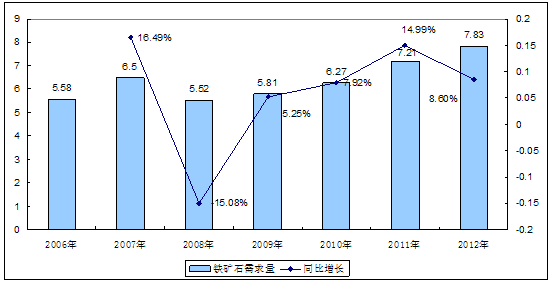

图2-2:2006年-2012年我国铁矿石需求量图

单位:亿吨

2.1.2 行业生产技术情况

我国铁矿石开采加工行业的技术工艺研制及其开发能力已经有了飞速的发展。我国铁矿石生产企业积极参与了促进企业的技术进步、提高我国铁矿石产品的市场竞争力的信息沟通。近年来,我国各大企业纷纷对铁矿石生产设备进行了更新改造,如何利用新设备进一步提高铁矿石的生产水平,是目前各大生产企业共同关注的问题。

目前,国内铁矿石在品种和材质上还存在一定的不足,生产技术和国外相比还存在差距,今后要加大研发力度。

我国现在已成为全球重要的铁矿石生产基地,但由于市场机制不完善、政策体制等原因,我国铁矿石生产的平均生产技术水平与发达国家相比有一定的差距。

另外,国内各企业间技术发展水平不平衡,但在技术方面本公司拥有人才优势,生产技术水平在国内处于领先地位,与发达国家的差距在缩小,基本实现了连续化生产,安全设施装备水平有了大幅提高,“三废”得到有效治理,产品结构已达到国际领先水平,与其他企业的距离、产品差异化加大,能够生产其他企业无法生产的产品越来越多。

2.1.3 行业进出口情况

钢铁工业在一个国家的经济发展中占有十分重要的地位。而铁矿石是钢铁工业发展不可缺少的基础原料,因此铁矿石资源的开发与利用情况直接制约着钢铁工业的发展。近年来,随着我国经济的不断发展,我国钢铁产业也呈现出蓬勃向上的态势,因此我国对铁矿石原料的需求也急剧增加。与国外储量巨大、品位高、采运方便的铁矿资源相比,我国的铁矿资源呈现人均储量低且消耗快、矿石品质差、品位低、采运困难等特点,因此我国铁矿石来源大量依靠进口。为满足钢铁工业生产的需要,我国从世界铁矿石供应市场大量进口铁矿石,进口对外依存度很高。我国铁矿石的进口主要有以下特点。

2.2 市场竞争情况

2.2.1 行业SWOT分析

1、优势

1)技术优势

经过多年的研究,我国在铁矿石的研究与生产技术水平上取得了长足的进步,积累了大量的经验,引进了国外的先进技术和设备,使得产品质量有了一定的进步。国内建立了多家研究基地为我国铁矿石的发展提供了技术保障。

2)需求优势

伴随着中国经济的快速发展,以及工业化和城市化的进程的加快,中国的钢铁行业也得到了突飞猛进的发展,全行业产能急剧扩张——2000年中国钢铁产量刚刚跨越1亿吨大关,到了2010年钢铁产量就达到了6.27亿吨。如此大的钢铁产能必然对炼钢原料产生大量的需求。像美国等发达国家,废钢是炼钢的主要原料,电弧炉产钢量占总产钢量的比例可达60%。而中国由于城市化水平低且炼钢设备以高炉为主,电弧炉产钢量占总产钢量的比例不足15%,所以铁矿石还是中国钢铁企业最主要的炼钢原料。

2、劣势

行业经受着较大的压力,原材料持续涨价,生产成本不断上升;新劳动合同法逐步落实,人力成本也大幅上升;终端价格压力加大,产品涨价空间缩水,等等这些因素都给行业带来了较大的压力。

3、机会

我国《钢铁行业“十二五”发展规划》把提高资源保障能力提升到行业发展安全的战略高度。充分利用国内外两种资源两个市场,加大境外矿产资源合作开发,整合国内铁矿资源开发,规范国内铁矿石市场秩序,建立健全铁矿石资源战略保障体系。

4、威胁

我国强化铁矿石资源保障体系建设。规范国内铁矿石市场秩序,加大国内铁矿资源的勘探力度,提高尾矿回收综合利用水平。对闭坑矿山的生态恢复和复垦给予必要的支持。鼓励国内现有矿山资源的整合,提高产业集中度,这将会对我国中小铁矿石企业产生威胁。

2.2.2 行业竞争发展趋势

随着经济结构的调整和发展方式的转变,预计我国在2020年前后完成工业化,进入后工业化阶段,钢材消费峰值将在这个时期出现,平台期预计将维持7-10年; 随着我国废钢回收比例的增加,预计2015年生铁需求量达到峰值,接近7.5亿吨,铁矿成品矿的消费峰值预计在12.5亿吨左右,2015年以后中国铁矿石需求量将呈现下降趋势。2015年后,“中国需求”因素减弱,以印度等为代表的新兴工业化国家粗钢需求将进入快速增长阶段,并成为推动全球铁矿资源需求持续高涨的主要动力;但缺少“中国需求”因素的铁矿石需求增长幅度将显著下降,由2001年-2011年6.5%的年均增长下降到3%以下的年均增长。亚洲、拉美等将成为全球铁矿资源需求最重要的地区。全球正在勘探和开发的大型铁矿工程有261个,其中处于开发阶段的铁矿工程192个,处于可行性研究阶段的铁矿工程69个,占用铁矿资源储量2118亿吨。按国家分(不含中国),到2015年能够实现新增产能的项目74个,占用铁矿资源储量1070亿吨,投资总规模760亿美元,吨产能建设投资平均85.4美元,预计新增产能8.9亿吨。

2012年我国国产矿产量达到13.2亿吨,同比增长15%,低于前两年20%以上的增速,由此可见国产矿增长速度已经在放缓。高企的生产成本和高品位资源的缺乏造成国产矿在同进口矿的竞争中处于明显的弱势。

现阶段受钢材库存增加、价格回落影响,预计后期市场在铁矿石资源总量供大于求的局面未有改观的情况下,铁矿石价格难以继续大幅上涨,将呈波动运行态势。受行业整体环境的影响,铁矿石行业的竞争趋于平缓,国内矿在竞争中出去弱势地位。

2.3 项目产品市场分析

1、我国铁矿石资源供给情况

根据2010年3月19日国土资源部召开的全国铁矿勘查开采重大成果汇报会,我国未探明铁矿资源量超过2000 亿吨,总体看我国铁矿勘查潜力巨大,前景广阔。根据国土资源部2011 年11 月发布的《中国矿产资源报告(2011)》,我国查明铁矿资源储量约727 亿吨,但资源禀赋不理想,含铁品位较低。

近年来,我国铁矿石原矿产量逐年快速增长,由2002 年的2.31 亿吨增至2011年的13.27 亿吨。

2、我国铁矿石产量增幅较大

据国家统计局统计,2011年1-11月份我国原矿总产量达12.06亿吨,同比增加2.39亿吨,增幅为24.72%。其中,10月份原矿产量达到历史最高位,单月产量高达1.32亿吨,同比增长41.4%。随着国内矿产资源开发力度的加大,我国原矿总产量呈现大幅增长态势。

分省别原矿产量状况来看,河北省依然是产矿大省,辽宁位居第二,四川省原矿产量第三位。1-11月份河北省原矿产量为5.429亿吨,同比增长37.3%。辽宁省原矿产量为1.42亿吨,同比增长9.9%。四川省原矿产量为1.22亿吨,同比增幅为38%。内蒙古地区原矿产量为8854.7万吨,同比增幅为14.6%。

图2-2:国内原矿产量示意图

3、我国铁矿石进口量持续增加

据海关总署公布的统计数据显示,2011年1-11月份我国累计进口铁矿石6.22亿吨,同比增加0.61亿吨,增长10.87%。其中,2011年1月份单月进口量最高,当月进口量为6897万吨,同比增幅为47.93%。

分国别进口铁矿石状况,1-11月份进口澳大利亚铁矿石共2.67亿吨,同比增长10.78%。进口巴西铁矿石1.29亿吨,同比增长10.25%。进口印度铁矿石6831.05万吨,同比下降23.59%。

图2-1: 铁矿石进口量示意图

顺应国家“十二五”规划,2012年我国铁矿石进口量进一步加大,达到7.4亿吨,增加8.4%。我国成为名副其实的铁矿石需求大国。

4、我国钢铁工业对外矿石依存度依然偏高

2011年我国生铁总产量累计达6.3亿吨,为此钢铁工业对铁矿石资源的表观需求量在12亿吨左右,2011年我国累计进口铁矿石6.8亿吨,由此核算,我国钢铁行业对进口矿资源的依存度依然维持在55%左右的水平。

国际三大矿业巨头扩产规模较大。淡水河谷到2015年产能将达到4.69亿吨,远高于2011年3.32亿吨的计划产量,力拓到2015年产能将达到3.3亿吨,远高于2011年的2.3亿吨,必和必拓到2015年产能将达到3亿吨,远高于2011年的1.5亿吨。

2.4 该项目企业在同行业中的竞争优势分析

产品的市场竞争力最终体现在技术、质量、价格、服务四个方面。

在产品技术上,目前公司使用采矿通用设备和技术,符合行业发展趋势。

在产品质量上,公司具备严格的质量管理体系,确保了产品质量的可靠性、稳定性。

在价格上,公司因为采用行业通用技术和设备,在产品定价方面具有相对优势。

在服务上,公司拥有了较为完善的售后服务系统。以服务至上的原则来为公司的营销准则。

先进的技术、一流的质量、优良的性价比和周到及时的服务,使本项目具有较强的竞争力。

2.5 项目企业综合优势分析

2.5.1 区位优势

处于辽宁、内蒙古两省(区)八县(市)交界处,是东北通往京、津、唐门户,北依内蒙古腹地,南邻渤海之滨,是环渤海经济圈的一个重要组成部分。域内属大陆性季风型气候,雨热同期、日照充足、四季分明。

大小凌河贯穿全境,为工农业生产和人民生活提供了充足的水资源。5条国、省级公路干线和锦承铁路纵贯南北,连接东西。锦朝、锦赤、京四高速公路纵横全县。

古山子乡是重点工业乡镇之一,北与内蒙古敖汉旗四家子镇接壤,东与北票市龙潭和哈尔脑乡为邻,西与大庙镇相接,南连龙城区的召都巴镇。企业通过良好的地理、交通、环境等优势可以更好的进行生产营销,快速发展。

2.5.2 技术领先优势

公司注册于2000年,在铁矿开采加工领域已有10多年的生产运营经验。公司拥有先进的生产、检测设备,包括井架、空压机、卷扬机、铲车、翻斗车等,并配合专业的技术人员和优秀的工人,在生产技术上有着领先优势。

2.5.3 销售渠道优势

公司建在辽宁省,地理位置优越,四通八达、矿产资源丰富。借助良好的区位优势,公司可以在第一时间向辽宁、蒙古、京、津、唐等地出售产品。同时,公司在铁矿产业有着10多年的生产销售经验,建立了可靠的客户资源和庞大的信息系统,不断与相关矿业企业交流、合作,建立的广泛的销售渠道。

2.5.4 有完善的营销和服务体系

凭借公司10多年相关领域的生产经营,公司摸索出自身良好的发展模式,建立了生产加工、销售、后期服务为一体的完善的营销和服务体系。公司专门培养了多名专业的营销和服务人员,不但能够保证公司的营销业绩,也为客户带来了便利,在行业中有着良好的信誉。

2.6 项目产品市场推广策略

1、高标准的建立企业、高标准的管理企业、高标准的质量追求使企业提前具备国家优秀企业的标准。

2、建立客户管理体系,实施客户精细化管理,强化客户服务,提升客户服务水平。

3、探索与建立新的营销机制,探索多模式营销方式,引导客户开展多种形势的合作共同开发市场,实现共同开发,利益共享,与公司成长期、稳定的战略合作关系。

略……

上一篇 : 成套高、低压电控设备生产线建设项目投资可研报告(案例)